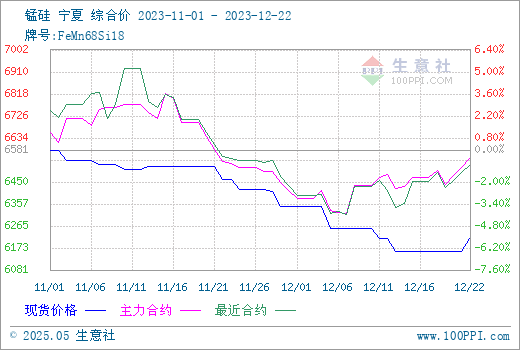

周初硅錳期貨上行,寧夏內(nèi)蒙地區(qū)出現(xiàn)限制用電的情況,產(chǎn)量存在小幅波動(dòng),南方虧損嚴(yán)重,減停產(chǎn)范圍持續(xù)擴(kuò)大,目前成本依舊處于較高位置,本周硅錳現(xiàn)貨價(jià)格上調(diào)50-100元/噸。據(jù)本站商品行情分析系統(tǒng),硅錳寧夏地區(qū)(規(guī)格為FeMN68Si18)12月22日市場報(bào)價(jià)在6150-6250元/噸附近,市場均價(jià)6215元/噸,漲0.92%。

一、影響因素

錳礦市場:本周錳礦市場價(jià)格迎來階段性回暖,周初硅錳期貨上行,貿(mào)易商信心增加,南非半碳酸交投尤為活躍,隨著港口庫存的下降及貨權(quán)逐步集中,礦商挺價(jià)情緒不減,報(bào)價(jià)持續(xù)上行,部分貿(mào)易商封盤不報(bào),捂盤惜售心態(tài)顯現(xiàn),整體報(bào)價(jià)有1-1.5元/噸度左右的上漲幅度,市場議價(jià)難度增加,低價(jià)貨源難詢,實(shí)際成交有所跟進(jìn),氧化礦報(bào)價(jià)周尾同樣跟隨上漲。

焦炭市場:據(jù)本站商品行情分析系統(tǒng):2023年12月15日至12月22日山西地區(qū)焦炭市場暫穩(wěn)運(yùn)行,12月22日準(zhǔn)一級(jí)冶金焦出廠價(jià)格2430元/噸,暫穩(wěn)。本周焦炭市場暫穩(wěn)運(yùn)行,第三輪提漲落地難度加大,焦鋼博弈心態(tài)依舊較強(qiáng)。供應(yīng)方面本周焦煤價(jià)格下滑,焦企入爐成本降低,部分企業(yè)提產(chǎn),綜合開工率較上周小幅回升,隨著本周各地交通情況好轉(zhuǎn),焦炭發(fā)運(yùn)得到改善,焦企廠內(nèi)庫存明顯下滑,焦企心態(tài)尚可。需求方面成材積極性淡季,部分鋼廠有檢修計(jì)劃開工率整體下滑,對(duì)焦炭按需補(bǔ)庫,剛需支撐仍存。后市方面供需博弈心態(tài)下預(yù)計(jì)焦炭市場短期內(nèi)保持偏穩(wěn)運(yùn)行。

開工方面,廣西廠家接連停產(chǎn),部分廠家表示降電費(fèi)落地執(zhí)行后,在成本降低后進(jìn)行復(fù)產(chǎn),目前開工率不足30%;內(nèi)蒙地區(qū)近期受雨雪天氣影響,電力局發(fā)文限制電力,廠家均存在減負(fù)荷生產(chǎn)情況;寧夏產(chǎn)區(qū)小幅電力緊缺,廠家開工基本降至65%以下,前期部分廠已自主減產(chǎn),此輪減產(chǎn)幅度不明顯。截止到12月21日開工率(產(chǎn)能利用率)全國51.78%,較上周增1.17%;日均產(chǎn)量28748噸,增378噸。

二、后市預(yù)測

整體來看,本周寧夏內(nèi)蒙存在限制用電情況,廠家產(chǎn)量受到小幅影響,到整體開工率仍然處于全國高位,供應(yīng)偏大格局暫未改變,南方倒掛嚴(yán)重,目前生產(chǎn)難以維持,產(chǎn)量持續(xù)走低,鋼廠冬儲(chǔ)臨近,后面硅錳需求有望提升,期貨庫存持續(xù)消耗,廠家信心增強(qiáng),預(yù)期短期硅錳市場或?qū)⒈P整運(yùn)行。

(文章來源:本站)

以上就是關(guān)于硅錳現(xiàn)貨價(jià)格上調(diào)50-100元/噸全部的內(nèi)容,關(guān)注我們,帶您了解更多相關(guān)內(nèi)容。