本周迎來“大雪”節氣,但全國大部天氣晴朗,有助于終端戶外施工,螺紋表觀需求短暫回升;現貨受期螺后程發力,各地鋼企接連調漲,交易有所好轉,市場情緒回暖,各地鋼價止跌后大幅探漲。

據本站商品行情分析系統,2023年12月01日至2023年12月08日中厚板價格平穩。普中板(材質:Q235B;規格:20)12月8日價格為3920元/噸。

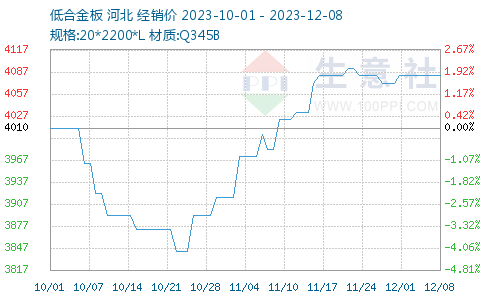

據本站商品行情分析系統,2023年12月01日至2023年12月08日低合金板價格平穩。錳板(材質:Q345B;規格:20*2200*L)12月8日價格為4120元/噸。

一、影響因素

上游原料市場

鋼坯市場:本周國內鋼坯價格先穩后漲,截止12月8日,唐山普方坯含稅價報3710元/噸,較上周五上漲80元/噸。上半周,期貨盤面震蕩下跌,鋼坯交投趨弱,坯料報價弱勢平穩;下半周,唐山地區重污染天氣解除,期貨連續大幅上漲,市場信心提振,鋼坯報價大幅上漲。基于,期貨上漲提振信心,鋼坯庫存仍處高位,預計,下周國內鋼坯行情窄幅盤整為主。

焦炭市場:據本站商品行情分析系統:2023年12月1日至12月8日山西地區焦炭市場暫穩運行,12月8日準一級冶金焦出廠價格2328.33元/噸,暫穩。本周焦炭市場整體偏強運行,第三輪提漲開啟,但截止發稿鋼廠仍未回應,第三輪提漲暫未落地。原料焦煤繼續偏強運行,焦化企業近期入爐成本依舊較高,整體利潤不佳,部分企業主動限產,目前場內庫存偏低位運行,焦炭供應略緊。需求方面隨著天氣轉涼,下游終端消費市場逐步進入淡季,成材銷售整體表現偏弱,但進入冬季鋼廠普遍有冬儲計劃,因此對焦炭需求依舊較好。后市方面近期焦企心態依舊較強,下游需求仍存,預計短期內焦炭市場仍將偏強運行,后市重點關注下游冬儲計劃以及各環節焦炭庫存情況。

供需情況

中鋼協數據顯示,2023年11月下旬,重點統計鋼鐵企業共生產粗鋼2016.06萬噸、生鐵1874.53萬噸、鋼材2179.66萬噸。其中粗鋼日產201.61萬噸,環比增長2.39%;生鐵日產187.45萬噸,環比增長1.03%;鋼材日產217.97萬噸,環比增長9.55%。

鋼企庫存來看,2023年11月下旬,重點統計鋼鐵企業鋼材庫存量1296.31萬噸,旬環比減少236.68萬噸、下降15.44%;比上月同旬減少80.32萬噸、下降5.87%;比去年底減少11.13萬噸、下降0.85%;比去年同旬減少234.08萬噸、下降15.3%。

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存359.84萬噸,周環比下降3.22萬噸;線材累計庫存48.28萬噸,周環比下降0.41萬噸;五大鋼材品種累計庫存883.12萬噸,周環比下降13.99萬噸。

二、分析預測

綜合來看,市場對宏觀政策預期樂觀,鋼鐵需求季節性弱化,庫存處于拐點,個別鋼企發布冬儲政策,原料成本存有支撐等。綜合來看,短期國內中厚板及低合金板或將繼續平穩運行。

(文章來源:本站)

以上就是關于市場情緒回暖 中厚板及低合金板平穩運行全部的內容,關注我們,帶您了解更多相關內容。